Die Antwort auf die Frage, ob sich die Vermietung einer Eigentumswohnung lohnt, ist zunächst einmal ganz einfach. Ja, denn grundsätzlich ist alles besser, als eine Wohnung leer stehen zu lassen. Das Betonkapital muss “arbeiten”, damit es Geld verdient. Allerdings kommt es – wie immer – auf die Details an, damit die Geldanlage ein erfolgreiches Investment wird. Im Vergleich zu anderen Einkommensquellen und Geldanlagen – wie beispielsweise Aktien-Portfolios – werden Mieten ganz praktisch und planbar monatlich ausbezahlt. Sie unterliegen keinen Kursschwankungen. Im Gegenteil. Eine gute Immobilie bleibt nicht nur mittel- bis langfristig stabil, sondern steigt aufgrund der sich weiter verschärfenden Wohnungsknappheit tendenziell im Wert.

Zumindest in den entsprechenden Lagen. Deshalb gilt für alle, die beim Wohnungskauf eine lohnenswerte Kapitalanlage im Hinterkopf haben: vor allem auf die Mikro-, Meso- und auch Makrolage schauen. Wie haben sich hier die Mieten in den letzten Jahren entwickelt? Ist die Einwohnerzahl gestiegen? Wie sind die Prognosen für die nächsten zehn bis zwanzig Jahre? Hinzu kommt eine gute und möglichst hochwertige Ausstattung und der Zustand der Wohnung. Beides ist Grundlage für eine gute Vermietbarkeit ohne große Leerstands-Phasen.

Generell ist natürlich nicht alles planbar und vor allem die Wertentwicklung hängt von vielen Faktoren ab. Wirtschaftliche Entwicklungen, der Wegzug eines wichtigen Arbeitgebers in der Umgebung, neue Flugrouten o.Ä. sind nicht immer vorhersehbar, können aber einen großen Einfluss auf den Wert einer Wohnung haben. Aufgrund der sich weiter verschärfenden Wohnungsknappheit in den guten Lagen – insbesondere in den 1A-Städten – müssen Vermieter hier allerdings mit nahezu keinem Leerstand rechnen und werden höchstwahrscheinlich von einer spürbaren Wertsteigerung profitieren.

”Bei den Immobilien, die wir entwickeln und verwalten, achten wir immer auf eine stabile Mikrolage, analysieren Bevölkerungs- und Wertentwicklungen inklusive Prognosen und legen Wert auf zum Bedarf passende Wohnungsgrößen und -schnitte sowie eine hochwertige und langlebige Ausstattung, die auf Mieterwechsel ‚eingestellt‘ ist.

Toni AltindagogluGeschäftsführer PANDION SERVICE

Doch selbst wenn von der Lage bis zur Ausstattung erst einmal alles passt, geben erst klare „Zahlen-Fakten“ eine wirkliche Auskunft darüber, ob der Kauf und die anschließende Vermietung einer Wohnung Ihnen eine lohnenswerte Rendite bringt. Pauschale Antworten oder Annahmen bringen hier wenig. Letztlich steht jede Rechnung für sich. Den Ausgaben aus dem Kapitaldienst mit Zins und Tilgung, Hausgeld, persönlichen Rücklagen und sonstigen Kosten müssen die tatsächlichen Einnahmen, vorwiegend aus Mieteinkünften, gegenübergestellt werden. Dafür gibt es verschiedene Rechenmodelle.

Der schnelle erste Überschlag – die Brutto-Mietrendite

Wer zunächst einmal kurz überschlagen möchte, welche Rendite die Eigentumswohnung in etwa einbringen wird, ermittelt die Brutto-Mietrendite.

Dazu teilt man die erwartete Jahreskaltmiete durch den Kaufpreis der Immobilie und multipliziert das Ergebnis mit 100. Die Rechnung funktioniert so auch pro Quadratmeter, wenn man noch keine konkrete Immobilie im Auge hat und erst überschlagen will, welche Renditen zu erwarten sind. Bei hochwertigen Neubauobjekten liegen typische Brutto-Mietrenditen bei etwa 2 bis 3 % oder darunter.

Beispielrechnung für eine 50 m² Wohnung in Berlin

Miete: 12 Monate × 20 €/m² (Kaltmiete) × 50 m² = 12.000 €

Kaufpreis: 9.500 €/m² × 50 m² = 475.000 €

Brutto-Mietrendite: 12.000 € : 475.000 € × 100 ≈ 2,53%

Allerdings berücksichtigt die Brutto-Mietrendite keine Erwerbsnebenkosten wie Grunderwerbsteuer, Notargebühren und Maklercourtage sowie keine laufenden Ausgaben wie Verwaltungskosten oder die Instandhaltungsrücklage.

”Gerne unterstützen wir Sie hinsichtlich einer Einschätzung über die mittel- bis langfristig zu erwartenden Mieten in den jeweiligen Lagen.

Toni AltindagogluGeschäftsführer PANDION SERVICE

Tiefgehender – die Netto-Mietrendite

Wo die Brutto-Mietrendite lediglich eine Orientierung gibt, geht die Netto-Mietrendite schon mehr ins Detail und zeichnet deshalb ein genaueres Bild. Hier sind dann allerdings auch schon eine Reihe weiterer Angaben und Zahlengrößen notwendig.

Erwerbsnebenkosten

Zum Kaufpreis hinzu kommen alle weiteren Kosten, die mit dem Erwerb in Zusammenhang stehen. Das sind regelmäßig Grunderwerbsteuer (je nach Bundesland unterschiedlich von 3,5 bis 6,5 % des Kaufpreises), Notar- und Grundbuchgebühren (etwa 2% des Kaufpreises) sowie ggf. anfallende Maklergebühren zzgl. Umsatzsteuer (i.d.R. 2,38 % bis 5,95% des Kaufpreises). Sollte die Wohnung renovierungs- oder sanierungsbedürftig sein, addieren Sie auch den für diese Arbeiten kalkulierten Kostenblock.

Beispiel

Kaufpreis: 475.000 €

Grunderwerbsteuer: (6,5% Berlin) 30.875 €

Notar- und Grundbuch: (ca. 2%) 9.500 €

Maklercourtage: (3,57%) 17.812 €

Summe der Investition: 533.187 €

Nicht umlagefähige Bewirtschaftungskosten

Von den Einnahmen aus der Kaltmiete (auch Rohertrag) ziehen Sie die Ausgaben ab, die nicht auf die Mieter im Rahmen der Betriebskostenabrechnung umgelegt werden können. Das sind regelmäßig Verwaltungskosten, Instandhaltungsrücklagen sowie je nach Präferenz auch eine Kalkulationsgröße für etwaigen Mietausfall in der Zukunft. Unterm Strich bleibt der sogenannte Reinertrag übrig.

Beispiel

Kaltmiete: 12.000 €

Kosten WEG Verwaltung: 360 €

Instandhaltungsrücklage: 150 €

Mietausfallwagnis (1,6% entspricht 1 Monat Leerstand in 5 Jahren, z.B. bei Mieterwechsel): 192 €

Reinertrag: 11.298 €

Netto-Mietrendite: 11.298 € : 533.187 € × 100 ≈ 2,11%

Die Berechnung der Netto-Mietrendite bezieht allerdings weder die Finanzierungskosten noch den Steuersatz des Käufers mit ein, sodass auch hier noch kein ganzheitliches Bild gezeichnet werden kann. Doch ist sie ein guter Ausgangspunkt für weitere Überlegungen:

Beispiel

Investitionskosten: 533.187 €

Eigenkapital: 150.000 €

Finanzierungsvolumen: 383.000 €

Zins: 1,98 % und Tilgung, 2,0 %: 15.243 €

Monatsrate: 1.270 €

Siehe auch Baufirechner der Deuschen Bank

Beispiel: Das Annuitätendarlehen wird mit einer Zinsbindung von 10 Jahren zu einem Zins von 1,98% und mit einer anfänglichen Tilgung von 2,0% von der Bank geliehen. Die Jahresrate (Kapitaldienst 3,98%) beträgt 15.243 €. Zur Tilgung wird der gesamte Reinertrag von 11.358 € verwendet, sodass zusätzlich jährlich etwa 3.885 € bzw. monatlich 323,75 € eingebracht werden müssten.

Mögliche Wertsteigerung nicht vergessen

Die vorgestellten Vorab-Berechnungen basieren auf Annahmen aus Erfahrungswerten, dennoch kann niemand in der Vorausschau sicher sagen, wie sich Mieteinnahmen, Nebenkosten, Instandhaltungskosten (gerade im Bauhandwerk steigen die Preise weiter), Zinsen oder Steuersätze in den nächsten Jahren und Jahrzehnten entwickeln werden. Insofern sind die errechneten Renditen immer nur Momentaufnahmen.

Was die Formeln außerdem unberücksichtigt lassen, ist eine eventuelle und in guten Lagen sehr wahrscheinliche Wertsteigerung der Immobilie. Wer beispielsweise nach 20 Jahren verkauft, hat so in der Regel in Summe noch einiges mehr erwirtschaftet, als die „Momentaufnahmen“ gezeigt haben.

Ob Ihre Immobilie mittel- bis langfristig an Wert gewinnt, hängt von einem Mix verschiedener Faktoren ab. Wie entwickelt sich beispielsweise der Bodenrichtwert für das Grundstück, auf dem die Immobilie steht? Hier kann der Blick in die Zukunft der Mikrolage lohnen. Wird die Infrastruktur ausgebaut oder werden neu geschaffene Grünanlagen den Lebenswert steigern? Dann kann sich aus einer vermeintlichen B-Lage eine Top-Lage entwickeln – mit entsprechend höherer Nachfrage und höheren Preisen. Kurze Wege zu Geschäften, Schulen oder Ärzten steigern ebenfalls den Wert. Genauso wie die Ausrichtung des Grundstücks selbst. Was unverbaubar bleibt oder eine gute Aussicht bietet, wird auch künftig begehrter sein.

All das lässt sich nicht beeinflussen, dennoch lohnt vor dem Kauf eine Analyse genau dieser Punkte. Wer aktiv etwas für Werterhaltung und -steigerung tun möchte, sollte sein Objekt regelmäßig auf Mängel überprüfen und diese umgehend beseitigen. Wie sehen die Bodenbeläge aus? Gibt es eventuell Risse in den Fliesen? Neben der Instandhaltungsrücklage für das Gemeinschaftseigentum macht es deshalb durchaus Sinn, sich für die “kleinen” Reparaturen im Sondereigentum jeden Monat etwas zurückzulegen.

Vor allem Modernisierungen und eine gute Ausstattung steigern den Wert. Sind Einbauschränke vorhanden? Wie hochwertig sind die Fußböden? Gibt es Möglichkeiten, die Wohnung barrierefrei zu gestalten?

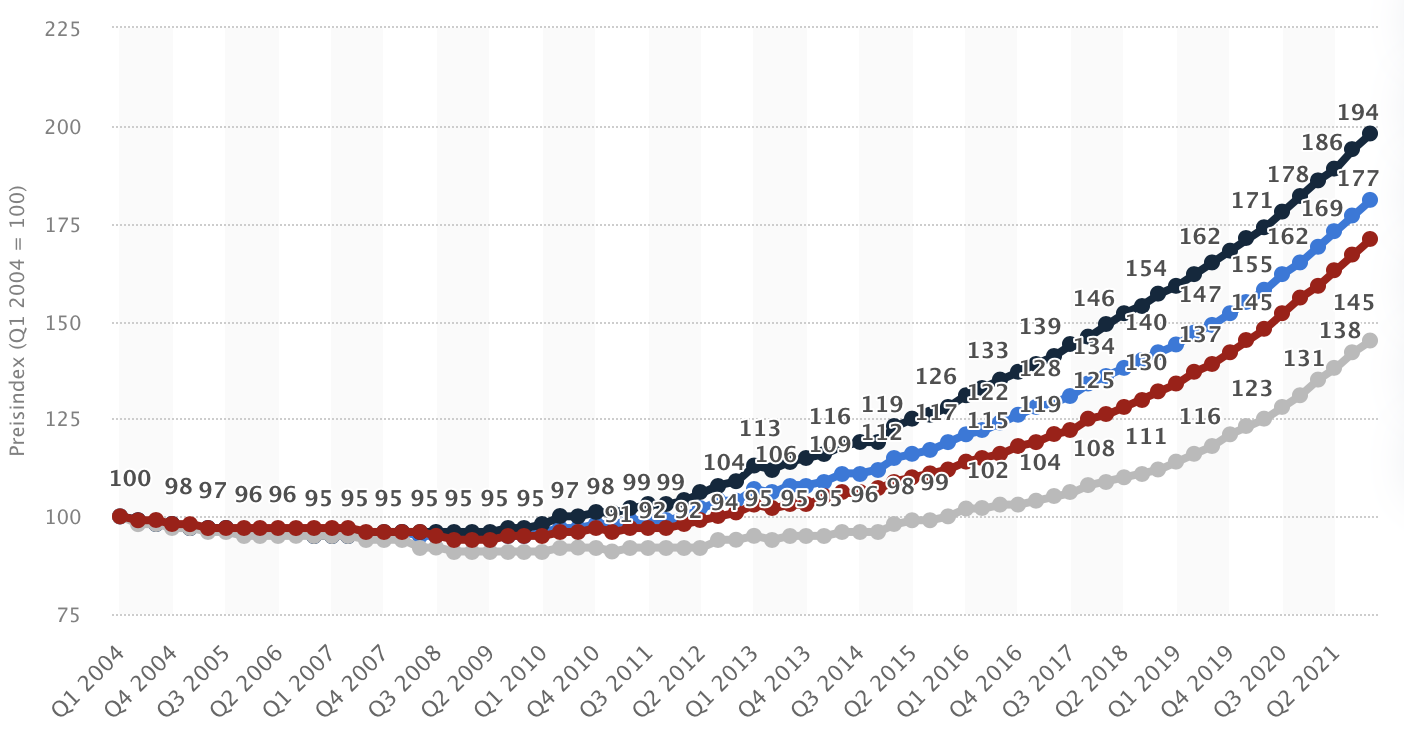

Wer in einer Wachstumsregion in Wohnungseigentum investiert, hat auch schwarz auf weiß exzellente Chancen auf eine signifikante Wertsteigerung. Die vorliegende Statistik zeigt die konstant-dynamische Entwicklung der Immobilienpreise in Deutschland seit mehr als 15 Jahren:

Fazit

Für eine Einschätzung, ob Kauf und Vermietung sich finanziell lohnen, ist jede der Berechnungsmöglichkeiten gut geeignet und auch für den Laien machbar. Nicht vergessen sollte man, auch eine gewisse Wertsteigerung und entsprechende Maßnahmen dafür mit einzukalkulieren.

”Wichtig ist natürlich auch, dass mit mietvertraglichen Regelungen die optimale Rendite sichergestellt ist. So sollte unter anderem auch darauf geachtet werden, dass Mieterhöhungen vereinbart werden, der Katalog der umlagefähigen Betriebskosten erweitert wird oder auch Nebenkosten auf einen Stellplatz in der Tiefgarage abgerechnet werden dürfen. Gerade in der aktuellen Konjunkturphase ist das eine Methode, um den Inflationsdruck abzufangen.

Toni AltindagogluGeschäftsführer PANDION SERVICE

Abonnieren Sie jetzt den Newsletter!

Die PANDION SERVICE News erscheinen etwa einmal mit Monat. Sie erhalten

- wertvolle Tipps und Informationen für WEG-Eigentümer,

- Best-Practises aus der Immobilieneverwaltung,

- und interessante News aus dem Unternehmen.

Gerne vermieten wir für Sie Ihre Eigentumswohnung!

Keine Lust auf staubige Aktenordner? Wir stellen ein!

PANDION SERVICE gehört zu den besten Verwaltungen. Damit das so bleibt brauchen wir Sie in Köln, Berlin und München.